本文發表於《大眾科學》的前部落格網路,反映了作者的觀點,不一定代表《大眾科學》的觀點

本月早些時候,美國能源部(DOE)釋出了其年度《風能技術市場報告》的最新版本,該報告彙總了大量資料,以跟蹤風能的成本、效能和增長趨勢。

該報告發現,美國風能將繼續成為成本最低的發電技術之一,透過電力購買協議獲得的長期風力發電價格約為執行天然氣發電廠預期成本的一半。

此外,來自天然氣和太陽能的激烈競爭有望推動風能行業透過開發更大的渦輪機來實現更低的價格和更高的效能,這些渦輪機經過定製,即使在風速低於最佳水平的地區也能最大限度地提高產量。

關於支援科學新聞報道

如果您喜歡這篇文章,請考慮透過以下方式支援我們屢獲殊榮的新聞報道 訂閱。透過購買訂閱,您正在幫助確保有關當今塑造我們世界的發現和想法的具有影響力的故事的未來。

這篇文章將回顧能源部報告中跟蹤的一些美國主要風能趨勢。要獲得完整的資訊,我建議您檢視完整報告和相關的幻燈片。

風能是美國最便宜的電力來源之一

雖然風能的綜合價格直接取決於特定地點的風速,但考察美國風能安裝成本的全國趨勢明確表明,風能已成為一種非常便宜的電力來源。

美國普通消費者每千瓦時支付約 12 美分的電費。這個價格包括髮電成本、將電力從發電機輸送到我們家中的電線以及運營公用事業的成本。僅發電的實際成本約為每千瓦時 2 至 4 美分——這是風能為取得成功而必須與之競爭的價格。

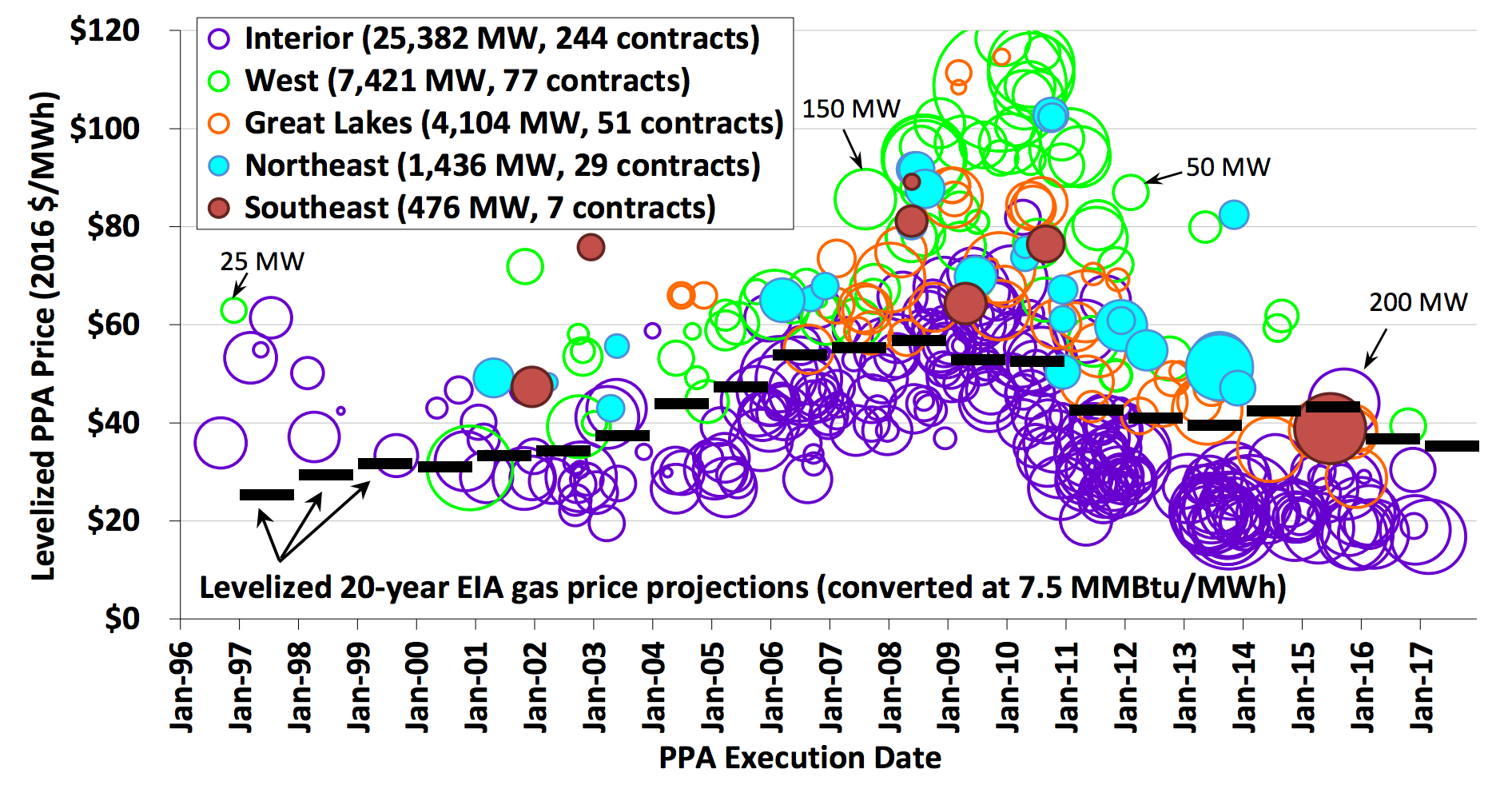

根據《風能技術市場報告》中彙編的資料,風能的價格始終等於或低於當時的電力市場價格。風能通常透過名為電力購買協議 (PPA) 的長期合同大批次購買。下圖顯示了自 1996 年以來風能 PPA 合同的歷史價格。每個圓圈的直徑是以兆瓦為單位的風電場規模,圓圈在 y 軸上的高度是以美元/兆瓦時(或美元/1000 千瓦時)為單位的合同價格。

該圖比較了風能的電力購買協議 (PPA) 合同價格(圓圈)與根據能源資訊署 (EIA) 預測的天然氣平準化成本(黑色條)。每個圓圈的直徑代表以兆瓦為單位的合同風電場的容量。自 2011 年以來,美國內陸地區建設的風能價格一直等於或低於長期天然氣價格預測。近年來,內陸風能的價格已降至每兆瓦時 20 美元以下,或每千瓦時 2 美分。資料來源:《風能技術市場報告》勞倫斯伯克利國家實驗室

近年來,大量的風能以每兆瓦時 20 美元或以下的價格採購——或者僅為每千瓦時 2 美分。無論如何衡量,這都與典型的批發電力市場價格具有競爭力。

但需要注意的是,透過 PPA 提供的風能價格是一個綜合價格,其中包括聯邦風力發電稅收抵免等補貼的影響,該補貼提供每兆瓦時發電量 18 至 23 美元的稅收補貼。當您排除發電稅收抵免並檢視內陸風能的平準化能源成本 (LCOE) 時,它的成本仍然極具競爭力,低於每兆瓦時 50 美元(每千瓦時 5 美分)。作為比較,能源資訊署估計,一流的聯合迴圈天然氣發電廠的 LCOE 約為每兆瓦時 54 美元(每千瓦時 5.4 美分)。因此,即使您考慮聯邦風力發電稅收抵免的影響,風能仍然是一種極具競爭力的發電資源。

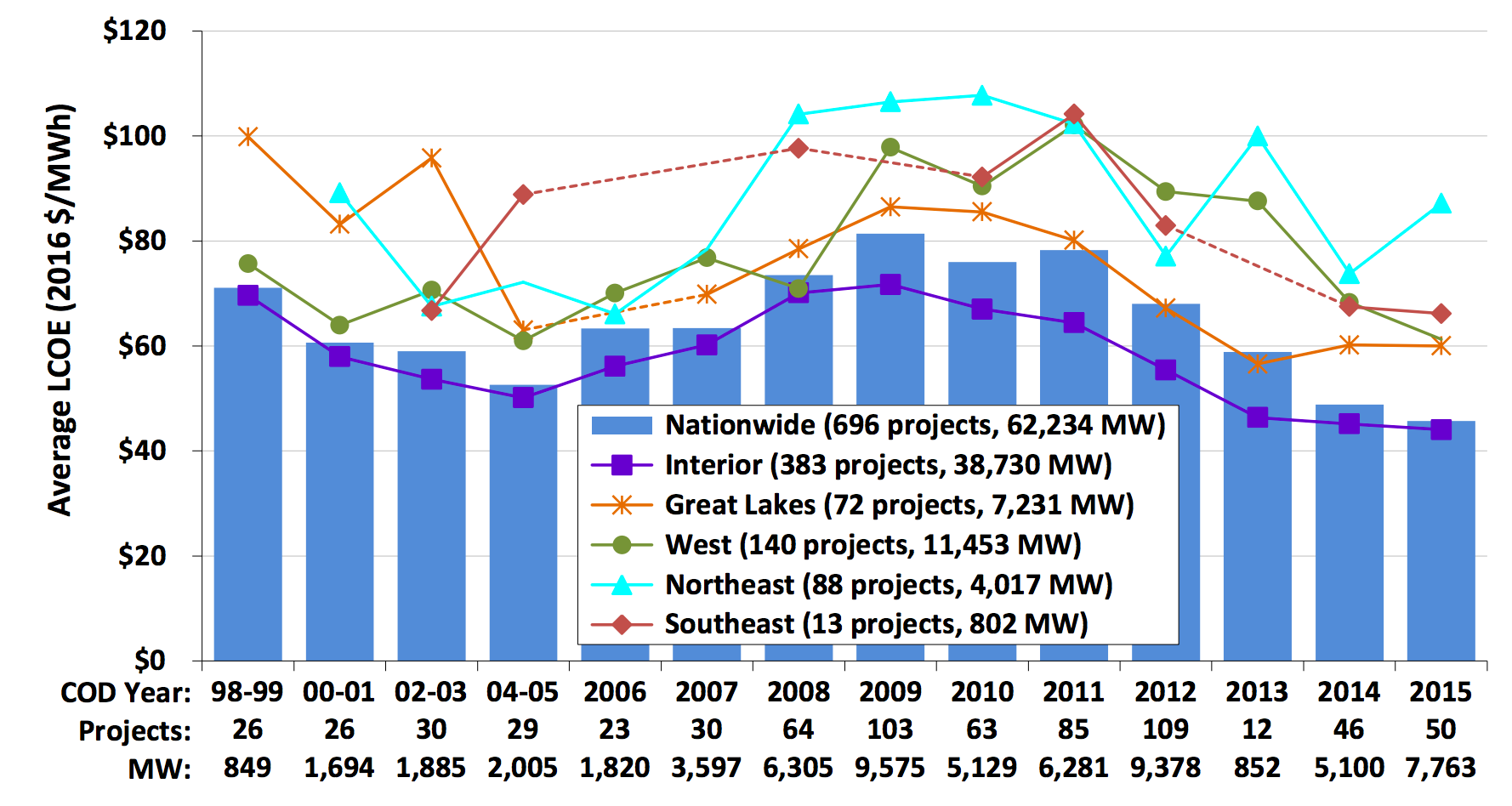

平準化能源成本 (LCOE) 反映了風能的平均成本,不包括任何聯邦稅收優惠或其他補貼。2014 年和 2015 年建造的內陸風能的 LCOE 低於每兆瓦時 50 美元,或每千瓦時 5 美分。作為比較,能源資訊署估計,一流的聯合迴圈天然氣發電廠的 LCOE 約為每兆瓦時 54 美元,或每千瓦時 5.4 美分。資料來源:《風能技術市場報告》勞倫斯伯克利國家實驗室

競爭正在推動風能變得更便宜、更大、更好

風能與傳統的化石燃料發電全面競爭的好處之一是,它給風能行業帶來了巨大壓力,要求其不斷提高風力渦輪機的成本和效能,以保持領先地位。

行業資料顯示,2016 年部署的風力渦輪機的轉子直徑更大,這使得它們能夠捕獲更多的整體風力,並且輪轂高度更高,這使得它們能夠捕獲更高海拔處更穩定的風。2016 年的平均轉子直徑為 108 米,比前 5 年的平均值增加了 13%,而 2016 年的平均輪轂高度為 83 米,比前 5 年的平均值提高了 1%。因此,2016 年美國新安裝的風力渦輪機的平均發電容量為 2.15 兆瓦,比前 5 年的平均值提高了 11%。

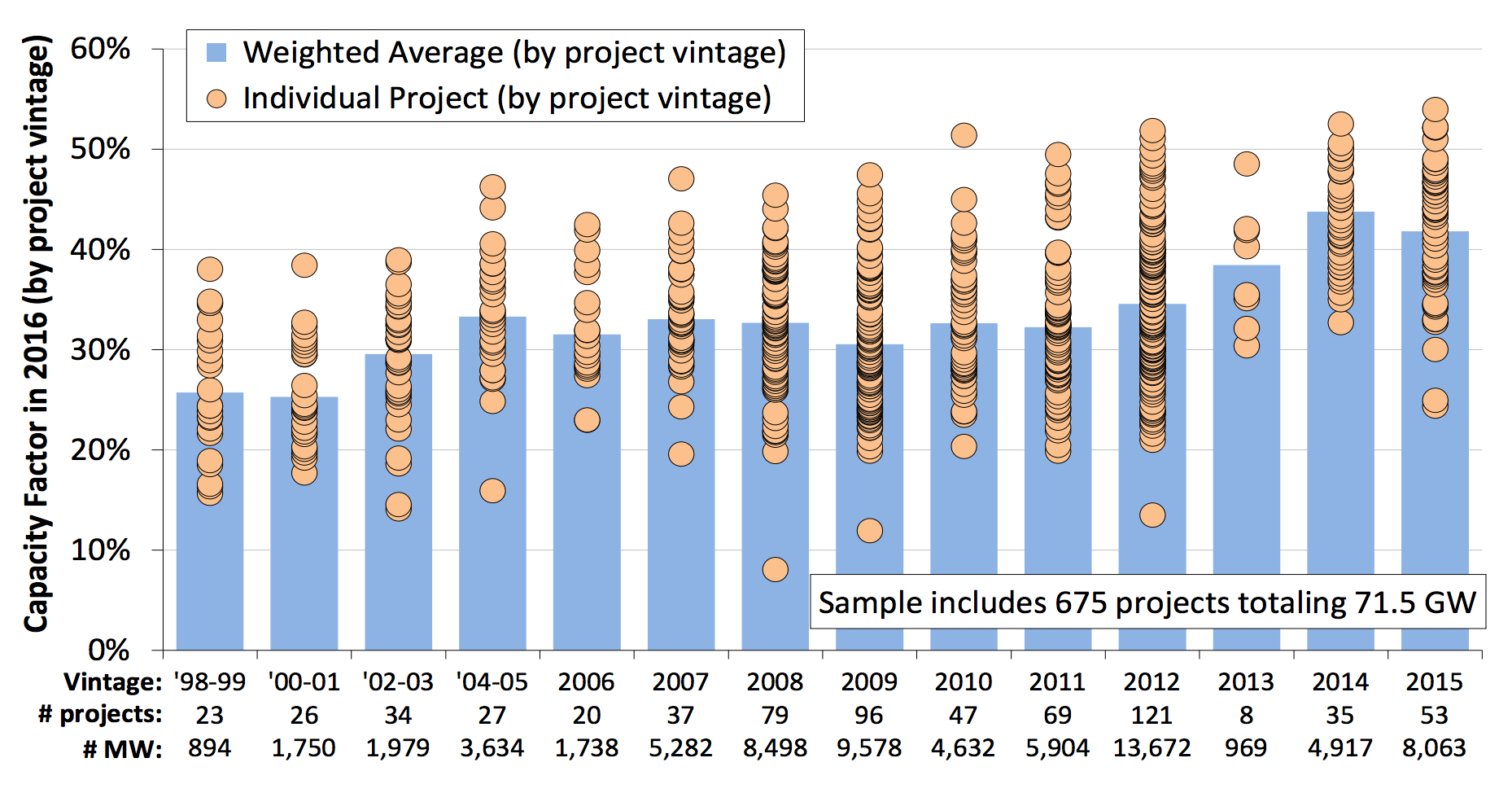

風力渦輪機設計的改進不僅有助於提高其最大發電量(或發電容量),還有助於提高其容量係數,這是衡量它們實際發電頻率的指標。2014 年和 2015 年安裝的專案的平均容量係數超過 40%——這意味著它們產生了 24 小時 365 天都大風時可能產生的最大能量的 40%。

風力渦輪機設計的改進顯著提高了風電場的容量係數,這是衡量它們實際發電頻率的指標。2014 年和 2015 年建造的專案的平均容量係數為 42.6%,而 2004 年至 2011 年建造的專案的平均容量係數為 32.1%,1998 年至 2001 年建造的專案的平均容量係數為 25.4%。資料來源:《風能技術市場報告》勞倫斯伯克利國家實驗室

與風力變化相關的整合成本如何?

此時您可能會問,與風力變化相關的所有成本如何?我們是否需要儲存來管理風能輸出的波動?不幸的是,對於整合像風能這樣可變的電力來源的成本,沒有簡單的答案。答案肯定是“視情況而定”。

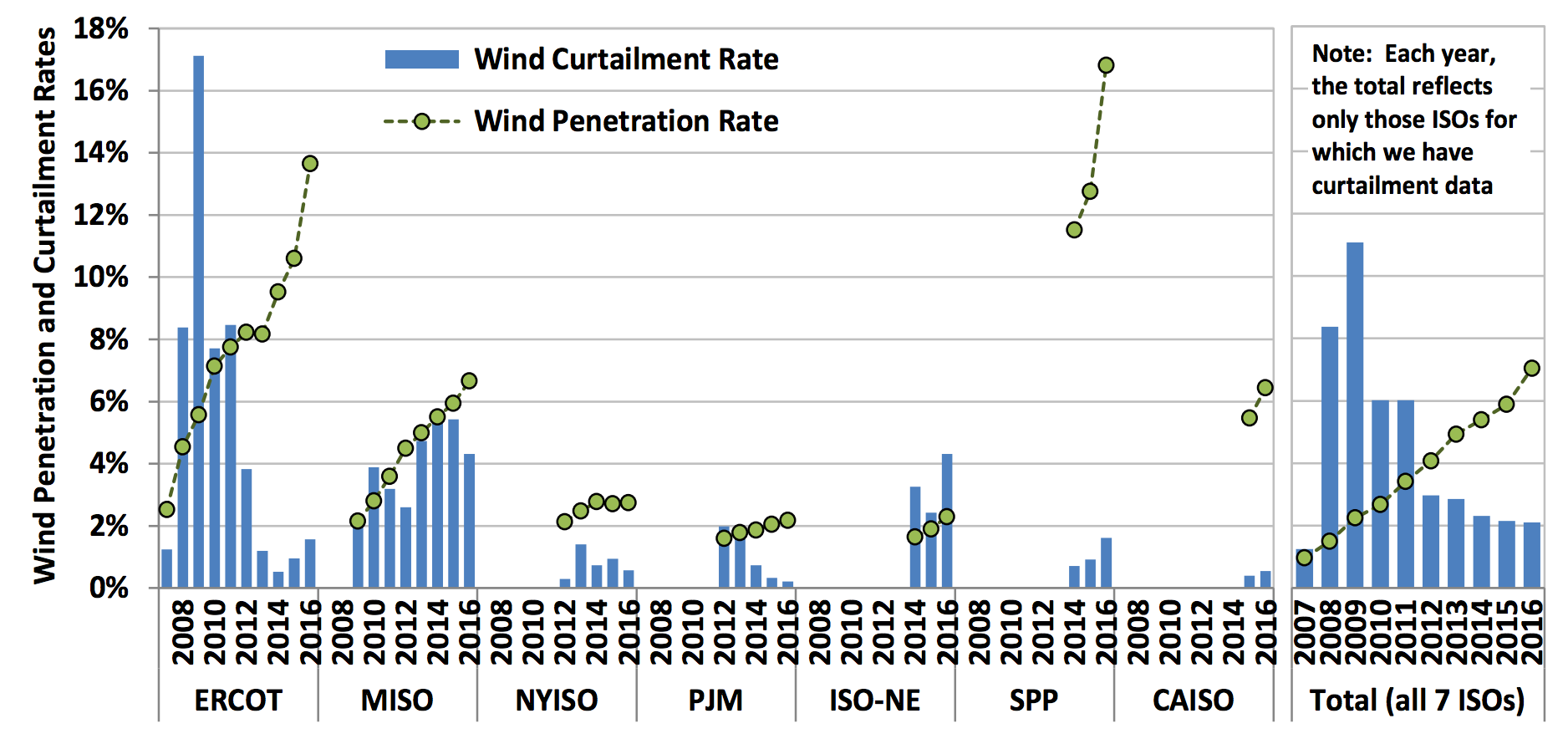

我們可以做的一件事是,隨著電網中風能數量的增加,電網運營商強制關閉或減少的風能數量如何變化。下圖顯示了 2008 年至 2016 年美國七個獨立系統運營商 (ISO)(美國 ISO 的地圖此處)的風能滲透率和風能削減率。

該圖跟蹤了美國七個獨立系統運營商 (ISO) 區域的風能滲透率和風能削減(即電網運營商強制關閉的風能發電量)的變化。雖然風能滲透率顯著提高,但由於輸電投資和為適應風能而進行的其他運營變更,風能削減減少了。資料來源:《風能技術市場報告》勞倫斯伯克利國家實驗室

當您檢視所有七個獨立系統運營商(ISO)的風電滲透率和棄風總變化時,儘管風電滲透率顯著增加,但棄風實際上減少了。這並不意味著整合風電的成本不重要。事實上,自2009年達到峰值以來,棄風減少的一個重要原因是各地區一直在投資建設大規模輸電線路,將平原地區的風電輸送到城市,並更好地平衡風電輸出與需求。例如,在德克薩斯州電力可靠性委員會(ERCOT)地區,公用事業公司投資了70億美元建設輸電線路,將風力強勁的西德克薩斯州與東部和中部城市連線起來,從而顯著減少了棄風。與所有輸電線路投資一樣,這些成本分攤到整個客戶群,因此並未反映在上述圖表中顯示的風能成本中。但是,當您將數十億美元的投資分攤到數百萬客戶時,每個客戶承擔的成本相對較低。

隨著美國風能異常低廉的價格推動更多風電場的安裝,觀察美國電網運營商如何管理將風能與電網其他部分整合的挑戰將很有趣。至少到目前為止,他們已經成功了。但是,隨著越來越多的風力渦輪機在更多地方安裝,政策制定者和監管機構應認識到需要新的輸電能力和其他電網升級來整合風能。確定整合最多可再生能源的最低成本投資並非易事,但隨著可再生能源擺脫“替代能源”的標籤,併成為美國電力供應的主要貢獻者,這將變得越來越重要。