問任何一位經濟學家我們應該如何應對氣候變化,他們都會告訴你,最有效的策略是對溫室氣體排放定價,理想情況下是透過碳稅。這反映了一個基本的經濟原則:任何活動產生的廢物都是必須支付的成本。我們為扔垃圾、清理廢水付費,我們也應該為燃燒化石燃料等活動產生的二氧化碳廢物付費。

我們可以透過碳稅或碳排放交易計劃為我們的汙染定價,就像歐洲國家對發電廠和工業所做的那樣。碳排放交易計劃設定了排放總量限制(上限)。減排成本較低的企業減少排放並向減排成本較高的企業出售配額,後者繼續排放,而參與者整體保持在限額之內。但是,碳排放交易安排中的價格已被證明是動盪的,並且這些系統需要強有力的監督以避免問題。

為什麼要費心呢?碳稅提供了關於排放價格的更大清晰度,這受到了商業界的重視。而且美國已經擁有完善的稅收徵收系統,該系統可以順利地徵收許多化石燃料的消費稅。

關於支援科學新聞業

如果您喜歡這篇文章,請考慮透過以下方式支援我們屢獲殊榮的新聞業 訂閱。透過購買訂閱,您正在幫助確保有關塑造我們當今世界的發現和思想的具有影響力的故事的未來。

由於這些原因,包括喬治·W·布什總統領導下的美國經濟顧問委員會前主席格雷戈裡·曼昆在內的經濟學家們都大力支援碳稅。兩黨氣候領導力委員會是一個國際政策研究所,於 2019 年發表宣告,認為“碳稅是實現必要規模和速度的碳減排最具成本效益的槓桿”。截至撰寫本文時,該宣告已獲得 3,589 名經濟學家的簽名,其中包括三位在世的前美聯儲主席、27 位諾貝爾獎獲得者和 15 位前經濟顧問委員會主席。美國如何應對氣候變化已成為總統競選中的一個主要議題,國會中有八項法案,其中一項有 80 位共同提案人,旨在為我們的碳汙染定價。

儘管如此,實施碳稅將是一項重大的政治挑戰。如果機會之窗真的開啟,氣候科學家、經濟學家和政治家需要做好準備,迅速抓住機會。他們需要第一次就做對。他們還需要解釋為什麼特定的稅率是合理的。

確定該稅率似乎很簡單:將每噸二氧化碳的稅收設定為等於其釋放造成的損害。但是我們如何正確評估損害呢?

排放造成的危害

經濟學家通常使用綜合評估模型 (IAM) 計算氣候損害,這是一種大型計算機模型,可以捕捉經濟與氣候之間的反饋。它們使用一系列方程來描述全球經濟、經濟活動產生的全球二氧化碳排放迴圈以及大氣和上層海洋溫度升高造成的損害。IAM 非常重要,以至於 2018 年諾貝爾經濟學獎授予耶魯大學經濟學家威廉·D·諾德豪斯,以表彰他在 IAM 方面的開創性工作。

諸如諾德豪斯的動態氣候與經濟綜合模型 (DICE) 等 IAM 已在政策分析中變得具有影響力。奧巴馬政府使用了包括 DICE 在內的三個 IAM 來確定政府在擬議的新法規(包括 2011 年收緊汽車燃油經濟性標準)的成本效益分析中應使用的美元價值。

這些模型似乎回答瞭如何設定正確碳稅率的問題。但是,損害評估取決於確定幾個具有很大不確定性的假設。其中三個挑戰尤為突出。第一個是權衡今天的收入與未來幾代人的收入;為此,我們需要一個貼現率,這個數字對於許多政策決策也很重要,例如設定社會保障稅或為大型基礎設施專案提供資金。第二個挑戰是衡量我們的二氧化碳排放造成的損害。第三個是如何考慮低機率、高損害結果的可能性,即所謂的災難。

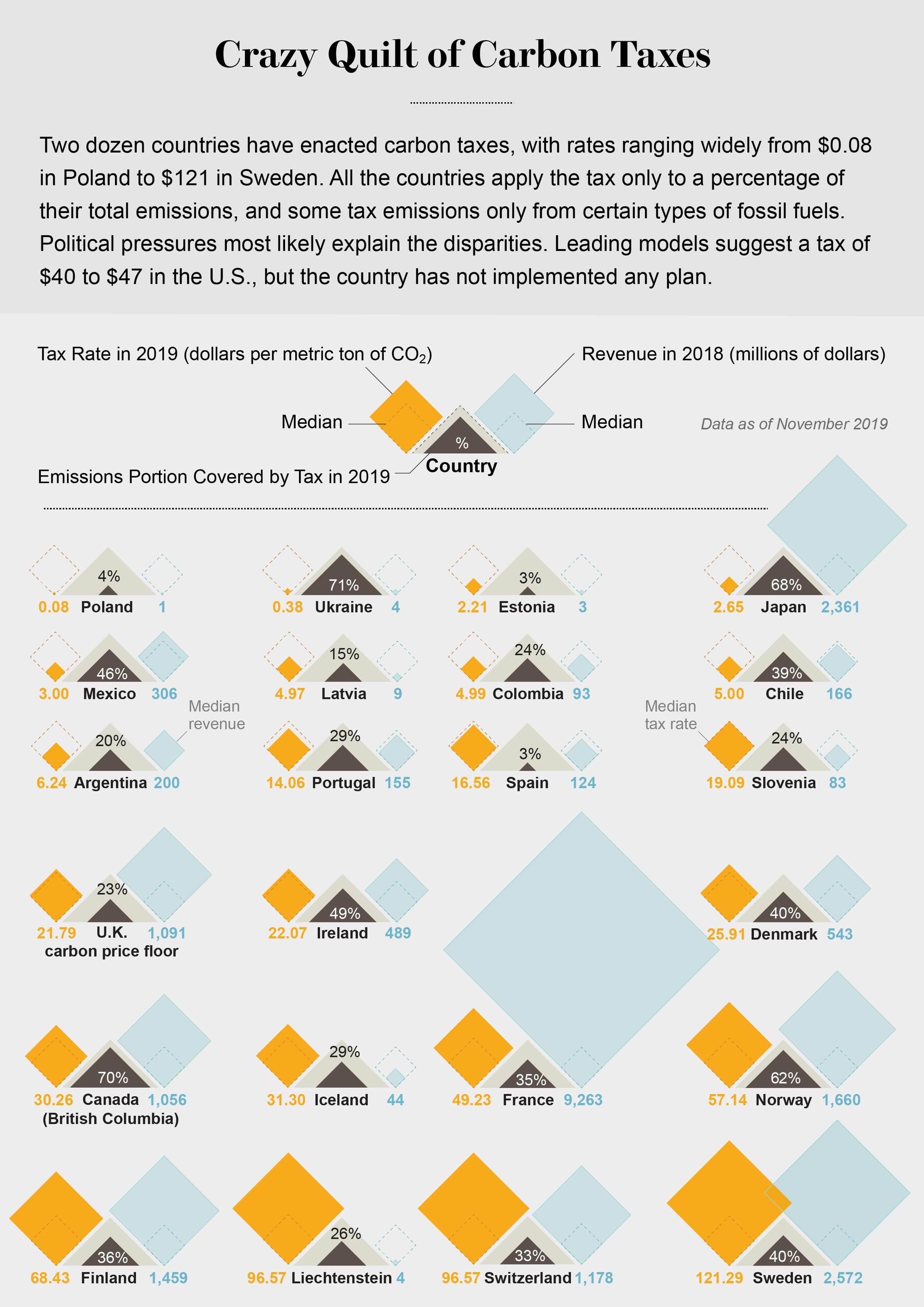

最佳稅率的估計值可能會因這些因素的處理方式而差異很大。最後,IAM 可以為美國的碳稅提供一個可靠的起點,但這些模型在“正確”的數字上存在分歧。此外,我們必須考慮社會和政治壓力。這些影響可能非常巨大:15 個歐洲國家已經設定了碳稅,範圍從 2 美元到 96 美元不等,少數幾個異常值低於 1 美元,一個為 121 美元。

圖片來源:Jen Christiansen

碳的社會成本

使用稅收來支付社會損害的想法可以追溯到 100 多年前。有影響力的劍橋大學經濟學家亞瑟·C·庇古認為,如果汙染給某人造成了汙染者未支付的成本(損害),那麼政府應該對汙染活動徵收相當於損害的稅。實際上,庇古給了亞當·斯密的所謂“看不見的手”一隻綠色的拇指。

例如,燃燒一噸煤炭大約會產生兩噸二氧化碳,這是透過將碳原子與空氣中的氧氣結合而產生的。如果每噸二氧化碳造成的損害等於,例如,50 美元,那麼庇古的處方將是對每噸煤炭徵收 100 美元的稅。這樣,煤炭的成本將包括燃燒煤炭對社會的成本:碳的社會成本 (SCC)。為了估算這個成本,我們需要一個 IAM。諾德豪斯登場了。

諾德豪斯於 1992 年發表了他的第一篇關於 DICE 模型的論文。該論文估計,2015 年 SCC 將為每公噸二氧化碳 4.54 美元。當 2015 年到來時,並且在模型更新後,他將他的估計值提高到 31 美元。假設採取最佳政策,到 2050 年,SCC 將增長到略高於每噸 100 美元,到 2100 年將增長到 265 美元。(所有這些數字都是以 2010 年美元計算的。)

這些估計值在主要的 IAM 中處於中間範圍。例如,當奧巴馬政府估算 SCC 以評估新法規時,它使用了 DICE 模型以及另外兩個著名的模型:FUND 和 PAGE。FUND 模型 2050 年的估計值約為 DICE 模型的一半,而 PAGE 模型的估計值幾乎是 DICE 模型的兩倍。

這些數字聽起來很可靠,但麻省理工學院經濟學家羅伯特·平狄克認為,IAM 是無用的,因為它們被太多的不確定性所包圍。他的觀點是極端的,但我們確實需要認真對待他和其他人提出的問題。讓我們檢查一下可能對 SCC 產生重大影響的三個關鍵 IAM 假設:貼現率、損害函式和潛在的災難。

未來世代的貼現

任何涉及時間上分離的成本和收益的決策都需要貼現率。考慮一項資產,它將在 10 年後支付給我 1,000 美元。這項資產今天值多少錢?假設我可以將一些錢存入一個每年支付 3% 利息的賬戶。透過複利計算,今天投資 744 美元將在 10 年後增長到 1,000 美元。換句話說,10 年後的 1,000 美元今天的價值為 744 美元。更準確地說,以 3% 的貼現率計算,10 年後的 1,000 美元的現值是 744 美元。

當政府需要選擇貼現率時,他們有時會使用人們期望從市場投資中獲得的回報。例如,美國管理和預算辦公室通常建議使用 7% 的貼現率來評估政府法規,因為這是近年來私營部門投資的近似回報率。

對於長期專案,7% 的貼現率和 3% 的貼現率之間的差異是巨大的。以 7% 的貼現率計算,250 年後的 100 萬美元的現值在今天為 4.5 美分。以 3% 的貼現率計算,今天的價值為 618 美元。貼現率越高,我們今天應該花費在減少未來排放上的資金就越少。

對於持續 5 到 15 年的政府專案,7% 的貼現率似乎是合理的,但對於氣候相關行動來說是不合理的,因為氣候相關行動的投資收益可能會持續 200 年或更長時間。但是,由於人們通常不會進行 200 年的投資,因此沒有相關的市場利率可供參考。即使對於政府主導的基礎設施投資也是如此。這些專案中的大多數,例如,伊利運河,在使用壽命達到 50 到 100 年後,在因創新(在運河的情況下,是鐵路,然後是高速公路)而被重建或廢棄之前,都具有有用的壽命。

如果市場利率不是一個好的指導,也許我們可以使用經濟理論。經濟學家弗蘭克·拉姆齊,庇古的同齡人,認為長期前景的貼現率應該考慮兩個因素。第一個因素反映了關於如何對待不同世代的倫理決定。這傾向於低貼現率,理由是我們不應該將未來世代與我們自己區別對待。其次,貼現率應考慮收入隨時間的變化;與我們相比,未來世代越富裕,我們就越不應該感到有義務現在承擔成本,讓他們變得更好。這傾向於高貼現率。

2006 年,英國經濟學家尼古拉斯·斯特恩為英國政府撰寫了一份關於氣候變化的評論,其中考慮了這兩個因素。他所謂的《斯特恩報告》得出結論,氣候政策的正確貼現率為 1.4%。按照這個比率,250 年後的 100 萬美元在今天價值近 31,000 美元,遠高於使用 3% 的貼現率計算出的 618 美元。《斯特恩報告》根據他的計算,認為氣候變化的成本是減排成本的五倍。《斯特恩報告》在世界各地對塑造關於現在需要大幅度和快速減排的敘述產生了高度的影響。

實際上,我們必須協調導致高貼現率和低貼現率的方法。一種解決方案是貼現率不應隨時間保持不變;它應該下降。例如,如果未來收入的不確定性隨著我們深入未來而增加,那麼我們需要一個預防因素。已故的哈佛大學經濟學家馬丁·魏茨曼認為,近期應使用 4% 的貼現率,而遠期(76 年至 300 年)應使用 1% 的貼現率,中間時間段逐漸下降。

最後,經濟學家對“最佳”貼現率沒有明確的指導,部分原因是跨世代涉及的倫理選擇。然而,貼現率的小幅變化可能會導致 SCC 的大幅變化,這是設定碳稅的一個重要因素。

不確定的損害

設定碳價格的第二個不確定性是二氧化碳排放將對經濟造成的損害。在 DICE 模型中,損害大致是溫度升高平方的函式。這種方法是變暖複雜影響的簡寫,例如農業生產力降低、高溫和疾病導致的死亡率升高、物種喪失、乾旱驅動的人口遷徙等地緣政治風險等等。

諾德豪斯像其他 IAM 建模者一樣,將其損害函式建立在對現有文獻的審查基礎上。這是一個好訊息,因為科學家在衡量氣候變化造成的損害方面取得了巨大進展。但是沒有人可以捕捉到所有可能的傷害。為了彌補這一點,諾德豪斯將其損害估計值提高了四分之一。他的函式得出,當全球氣溫升高 6 攝氏度時,全球損害相當於全球收入的 8.5%。相比之下,美國國內生產總值在大蕭條期間從 1929 年到 1933 年下降了 25% 以上。

科學家們有一種方法可以量化溫度大幅上升的可能性。1896 年,瑞典化學家斯萬特·阿倫尼烏斯使用一系列詳細的測量結果來估計,大氣二氧化碳濃度增加一倍將使地球升溫 4 攝氏度。這種關係現在被稱為平衡氣候敏感性,已被證明非常持久。不幸的是,在縮小圍繞它的不確定性方面進展甚微。政府間氣候變化專門委員會第五次評估報告(最近一次)指出,平衡氣候敏感性“很可能在 1.5°C 至 4.5°C 的範圍內,極不可能低於 1°C,並且非常不可能高於 6°C。”但是 1.5°C 和 4.5°C 之間的損害差異是巨大的。IAM 建模者可以透過執行數千個模型,改變關鍵引數來處理這種不確定性。然後,他們報告中心估計值以及上限和下限,以便讓政策制定者瞭解 SCC 值周圍的不確定性。

這並不完全令人滿意。魏茨曼說,平衡氣候敏感性可能高於 4.5 攝氏度的“令人擔憂的機率”。這進入了極端後果的領域。

圖片來源:凱蒂·愛德華茲

災難的代價

災難是低機率、高損害事件。魏茨曼列舉了可能導致災難的“已知未知”的冗長清單,例如格陵蘭島和南極洲西部冰蓋快速融化或海洋環流模式發生重大變化導致的快速海平面上升。他還考慮了“未知未知”,例如我們尚未確定的失控氣候反饋。一個例子可能是變暖融化了地球上所有的永久凍土,這會釋放出大量的二氧化碳和甲烷,從而造成失控的變暖。這不僅僅是學術上的空談。投資公司摩根大通最近向銀行客戶釋出了一份報告,警告說“我們不能排除人類生命在我們所知的範圍內受到威脅的災難性結果。”

在圖表上,可能的溫度升高的正態分佈看起來像一個駝峰:左側的低尾(不太可能),導致中間的高駝峰(最有可能),以及右側的低尾(不太可能)。隨著我們對氣候如何響應我們的排放的瞭解的提高,我們可以改進這種分佈。分佈似乎將是“肥尾”的,這意味著非常大的溫度升高的機率(右側的尾部)比正態分佈更慢地趨於零。這給 IAM 帶來了根本性的問題,魏茨曼稱之為“悲觀定理”:社會應該願意支付無限的金額來避免低機率、高損害事件,因為預期損害是無限的。顯然,社會無法做到這一點。

魏茨曼不太確定如何理解他的定理。他認為,研究人員應該更多地關注理解災難性事件,以減少我們對其可能性和後果的不確定性。這些知識可以更好地為應對可能發生的災難所需的政策選擇提供資訊。

圖片來源:Sonja Kuijpers (Studio Terp);來源:世界銀行集團

如何進行

與此同時,我們需要確定 SCC 和碳稅率。關於貼現率、損害、氣候敏感性和可能發生的災難的不確定性意味著對 SCC 的任何估計都是不確定的。我們唯一可以肯定的是,SCC 必須大於零;任何汙染物都會產生費用。令人鼓舞的是,看到經濟學家和科學家之間加強了合作——科學期刊《自然》任命了一位經濟學編輯就表明了這一點——因為這將減少此類不確定性。

對於政策制定者而言,IAM 可以為制定未來幾十年的碳稅率計劃提供一個起點。例如,美國政府在 2016 年用於分析潛在法規的三個模型給出了 2020 年 SCC 的一系列估計值。假設貼現率為 3%,諾德豪斯的 DICE 模型建議 2020 年的平均稅率為每公噸二氧化碳 47 美元。來自其他兩個模型的平均估計值分別為 23 美元和 84 美元。

諾德豪斯的稅率非常接近氣候領導力委員會建議的每噸 40 美元的稅率。它也接近國會提交的七項碳稅法案中的平均初始稅率。在其基本情況下,該委員會的稅率將每年增加 5%,到 2030 年達到 65 美元,到 2050 年達到 173 美元。斯坦福大學和未來資源研究所的經濟模型表明,氣候領導力委員會的提案將立即減少 18% 的排放量,到 2035 年減少 50% 的排放量,相對於沒有碳價格的美國經濟而言。這將使該國步入正軌,到本世紀中葉實現無碳化。

這項稅收還將為聯邦政府帶來大量收入。美國財政部的一項研究估計,這種規模的碳稅在未來十年內將籌集超過 1.5 萬億美元的資金,這已考慮到商業損失以及與該稅收相關的稅收收入。關注收入是支援稅收的財政論據,這可能會吸引國會的政策制定者,他們遲早需要資金來彌補不斷膨脹的預算赤字。或者,這筆收入可以為綠色新政中呼籲的一些零碳基礎設施買單。這種方法更多地關注碳稅作為財政工具的作用,而不是作為環境工具的作用。政府還可以透過“碳紅利”將碳稅收入返還給家庭,正如氣候領導力委員會所提議的那樣。

另一種策略將側重於減排,而不是收入潛力。畢竟,對二氧化碳徵稅實際上並不能保證給定的減排量,即使提高排放成本肯定會減少排放量。例如,經濟學家運行了一個美國經濟模型,該模型表明,從 2019 年開始,每噸 43 美元的稅收就足以讓美國實現《巴黎協定》到 2025 年減排 28% 的目標。

或者,碳稅可以被純粹視為應對災難的保險政策。這項稅收不會消除風險,但會幫助降低風險。我們可以稱之為大峽谷效應。如果我站在大峽谷邊緣欣賞風景,就有可能突然一陣風把我吹得失去平衡並掉下懸崖的風險。通過後退一步,我可以降低這種風險。透過減緩排放速度,我們可以降低災難性氣候事件的風險。

一種混合方法是設定二氧化碳稅,並根據美國在減排方面取得的進展定期更新稅率。但更新是有問題的。實施碳稅將是國會的一場政治鬥爭。一旦完成,國會不太可能再有興趣透過審查和調整稅率表來定期重新展開辯論。我們可以透過在最初的立法中加入“政策恆溫器”來避免這種情況。例如,立法可以包括未來 10 年和 20 年的明確減排目標,以及如果該國未能按計劃實現這些目標,則自動調整稅率的程式。許多美國的碳稅提案都使用了這種方法。

如果美國推進碳稅,就必須考慮重要的設計問題:如何處理稅收收入。如何為碳密集型行業的工人做些什麼。如何激勵碳捕獲和封存。是否對進口商品中嵌入的二氧化碳徵稅。以及在放鬆某些環境法規以換取碳稅方面是否存在政治權衡。

還需要其他政策。某些溫室氣體來源可能不適合徵稅,並且可能透過監管更具成本效益地解決。一個例子是油氣田的甲烷排放。試圖測量和徵收甲烷排放是不現實的;要求採用減少洩漏的技術更有效。更根本的是,我們將需要更多資金用於研發,以發明和將經濟實惠的零碳能源技術以及可能具有成本效益的碳捕獲和儲存技術推向市場。

現在為我們的排放定價至關重要。這是一個簡單的原因:2019 年是全球有記錄以來第二熱的一年,而過去五年是有記錄以來 140 年中最熱的五年。