石油和天然氣行業剛剛享受了利潤豐厚的一年,股東們獲得了創紀錄的分紅。隨之而來的是,歐洲的殼牌和英國石油公司都放棄了他們雄心勃勃的低碳轉型計劃,整個行業的公司都在增加對新生產的投資。

這對氣候變化來說不是好訊息,氣候變化主要是由燃燒化石燃料驅動的。一個擔憂是,這些投資意味著該行業及其政治盟友將竭盡全力避免“擱淺資產”的損失,從而鎖定在未來數年甚至數十年內更高產量的改變氣候的燃料。

不僅公司,他們的股東也可能作為既得利益者,轉變為反對綠色能源的廣泛聯盟。至少在美國和英國,大多數養老金都投資於資本市場,在股票市場中,石油和天然氣公司仍然是最可靠的股息和股票回購產生者之一。所有這一切都可能阻止政府實施過於雄心勃勃的氣候減緩政策,因為他們擔心給他們自己的廣大選民造成經濟損失。

支援科學新聞業

如果您喜歡這篇文章,請考慮透過以下方式支援我們屢獲殊榮的新聞業 訂閱。透過購買訂閱,您正在幫助確保有關塑造我們今天世界的發現和想法的具有影響力的故事的未來。

但根據最近的一項分析,我們認為高收入國家政府不必擔心會引發這些金融損失。這是因為來自擱淺化石燃料資產的大部分衝擊——低於投資者預期的較低產量或較低銷售價格——將主要落在這些國家的富裕成員身上。那不是大多數選民。

解釋相對簡單:這些國家都在公司所有權方面存在嚴重的不平等。這意味著富人通常擁有絕大多數股票和債券,並且沒有證據表明石油和天然氣行業的情況有顯著不同。

政府確實應該擔心碳價格和其他對消費施加懲罰的氣候政策可能對化石燃料使用者產生的影響,例如汽車車主,並且已經有重要的建議提出措施來減少逐步淘汰化石燃料對社會中最脆弱人群的負面影響,例如“碳紅利”和改善公共交通。政府還應關注能源和其他行業的僱員,並確保化石燃料社群的公正轉型。然而,對於金融投資,與這些其他措施相比,補償財富擁有量最底層的 50% 甚至 90% 的人成本非常低。

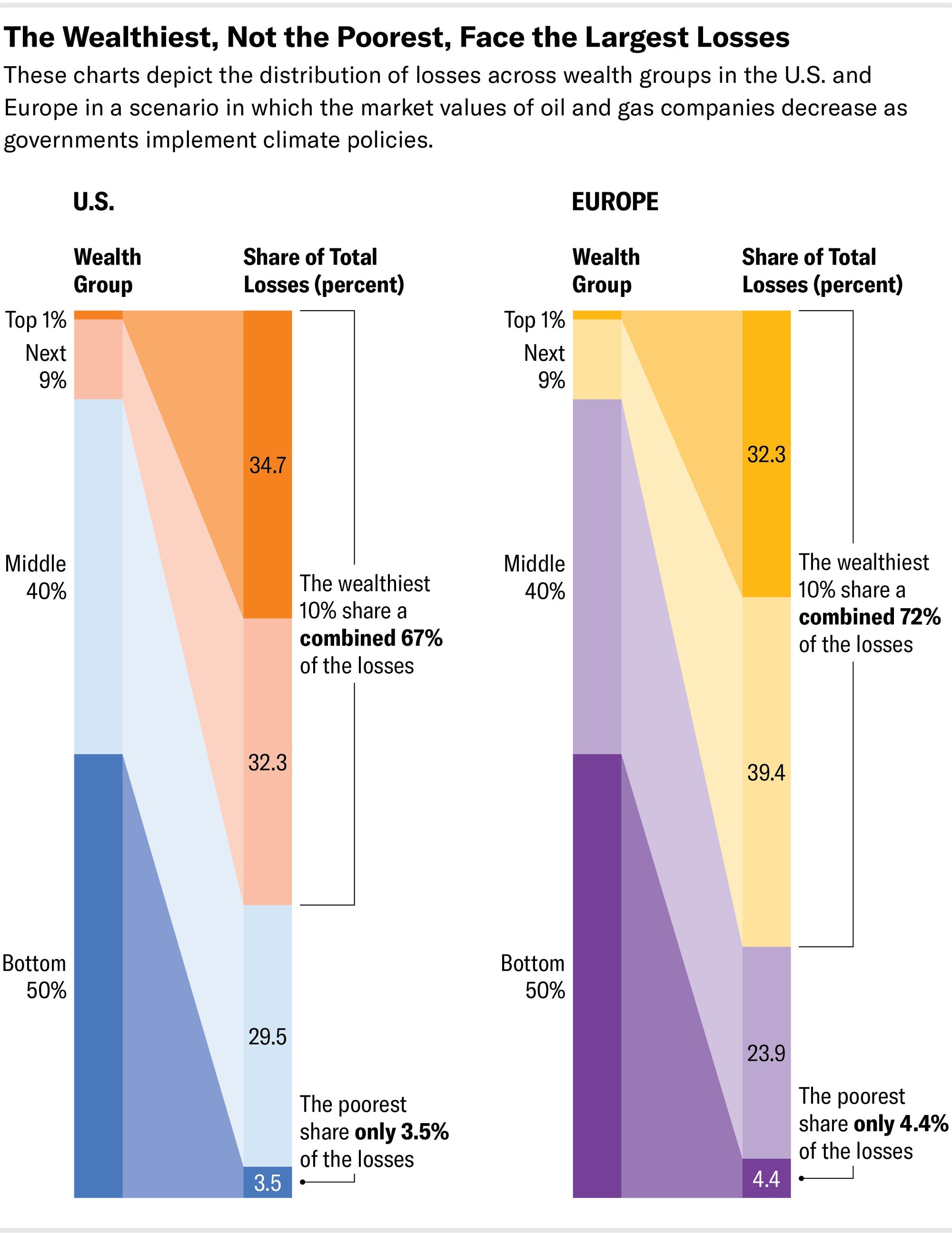

我們之前計算過,在一種情景中,石油和天然氣公司的初始估值是基於對參與不斷增長的石油和天然氣市場的預期,但世界各國政府實施氣候政策,將全球變暖限制在前工業時代平均水平以上 2 攝氏度以內,這可能導致美國和歐洲股東的財富損失近 5500 億美元,因為公司的市場價值會根據這些較低的預期進行調整。然而,一旦我們分析這些股東可能在財富分配中所處的位置,結果表明,只有 3.5% 的美國人和 4.4% 的歐洲人的損失損害了他們最底層 50% 人口的投資組合(見圖表)。簡而言之,那些擁有最多股票的人,也擁有最多貶值的石油和天然氣行業股票。

然而,由於最富有的 1% 和最富有的 10% 非常富有(例如,每位美國成年人中最富有的 1% 的人平均擁有超過 1300 萬美元的淨財富),這些損失分散到個人身上,幾乎不會在他們的投資組合中顯現出來。我們估計,例如,對於最富有的 1% 或 10% 的美國人來說,損失不到其淨財富的 0.5%。此外,隨著化石燃料的衰落,低碳替代品不斷增長的市場中湧現出新的投資機會,從而實現投資組合對沖。即使是最不富有的 50% 和 90% 的人的損失,佔他們財富的百分比也不高。擔憂可能來自他們最初財富如此之少的事實。在 5500 億美元的損失情景中,補償最底層 50% 的人口在美國將花費僅 120 億美元,在歐洲將花費 90 億美元。這可以用美國名義上每噸二氧化碳排放價格 13 美元年收入的六分之一來支付,這遠低於目前對碳的社會成本的普遍共識估計。在歐洲,這也可以用 2022 年歐洲排放交易系統 (ETS) 收入的 20% 左右來支付。

有人可能會爭辯說,富人是更成熟的投資者,他們會在股票貶值之前擺脫投資,讓窮人承擔更多的損失。這確實是一個擔憂,但我們的穩健性計算表明,即使窮人更可能擁有石油和天然氣股票,補償成本仍然是有限的。

從消費者和公司的價格到化石燃料生產集中的社群的就業和意義,擺脫化石燃料存在許多障礙。政府必須認真解決所有這些問題。然而,金融投資者的損失並不在其中,即使在其中,我們也表明,對任何與社會相關的損失進行補償都將非常便宜。

關於養老金損失的警告以及對可能導致資產擱淺的措施的抵制,似乎主要是為了非常富有的人的利益而提出的,他們承受損失的能力可以說比其他所有人都要高得多。另一方面,不減緩氣候變化造成的損失,可能會更嚴重地打擊窮人和弱勢群體。

這是一篇觀點和分析文章,作者或作者表達的觀點不一定代表 大眾科學的觀點。